円安が進んでいますが、どの程度が適当な水準何でしょうか

購買力平価が1つの目安になります。

経済統計の使い方では、経済統計の入手法から分析法まで解説しています。

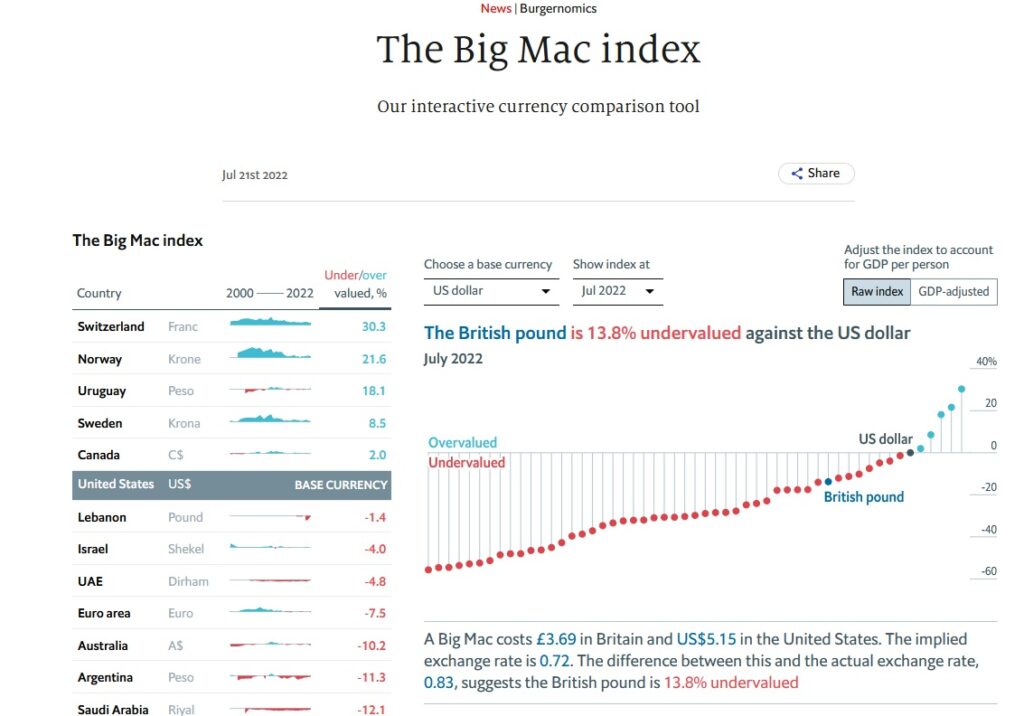

ビッグマック指数

英国のエコノミスト誌は、ビッグマック指数(The Big Mac index)を発表しています。各国のマクドナルドのビッグマックの値段を調べ、米国のビッグマックとの価格比を調べたものです。最新データは、画像をクリックするとみられます。

これは1種の為替レートで、米国でビッグマックの価格が5ドル、日本でのビッグマックの価格が400円だとすると、1ドル=80円となります。こうした同一商品どうしの価格比を購買力平価と呼びます。ビッグマックで比べるのは、商品やサービスの質が同じだと考えられるためです。

内外価格差が大きいと、外国為替市場で決まる為替レートとビッグマック平価に差がでます。実際の為替レートが1ドル=120円の場合、日本人が米国に行ってビッグマックを食べようとすると、5×120円=600円払う必要があり、高いと感じるでしょう。ビッグマック平価の方が円高の場合は、実際の円相場が過小評価されていることを表します。

購買力平価とは

為替レートの水準を考える時、購買力平価が1つの目安になります。購買力平価とは、2つの国の値段の比率を表したものです。ビッグマック平価は一つの商品だけですが、すべての商品のこの考え方を適用したと考えればいいです。

ただ、すべての国が同質のものを同量消費していれば、計算は簡単ですが、実際には国によって消費するものが違いますし、質も違います。そこで、物価指数で比較することが多いです。

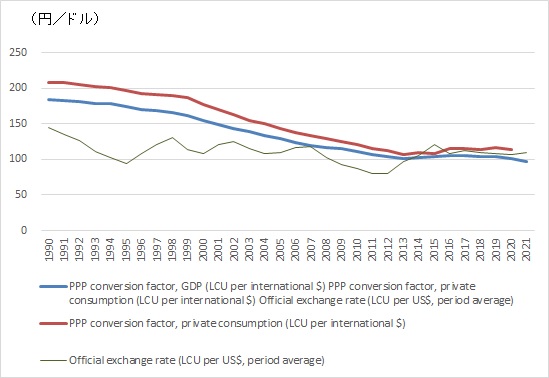

世界銀行では、国全体の物価指標であるGDPデフレーターで比較したものと、消費者物価指数で比較したものを計算しています。世界銀行のWDIのデータの具体的な入手法はこちら。

長期的な流れがわかる

消費者物価指数やGDPデフレーターから購買力平価を計算した場合、為替レートの適切な水準が計算できるわけではありません。長期的な流れがわかるのみです。

世界銀行の場合は、2011年から2017年について、購買力平価と実際の為替レートが等しくなるように調整したデータになっています。

グラフでみると2010年代には購買力平価と実際の為替レートが等しくなっているのはそのためです。

しかし、大まかな流れはわかります。このグラフを見ると、GDPデフレーター(青線)でみても、消費者物価(赤線)でみても、2012年くらいまでは円高が進み、その後1ドル=100円くらいで落ち着いていることがわかります。円高の進行がとまったことを示唆しています。

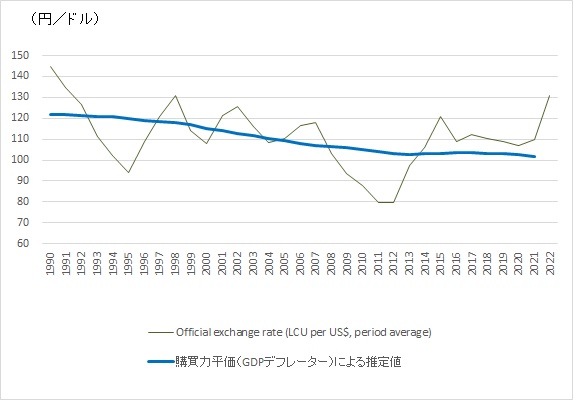

1ドル=100円程度?

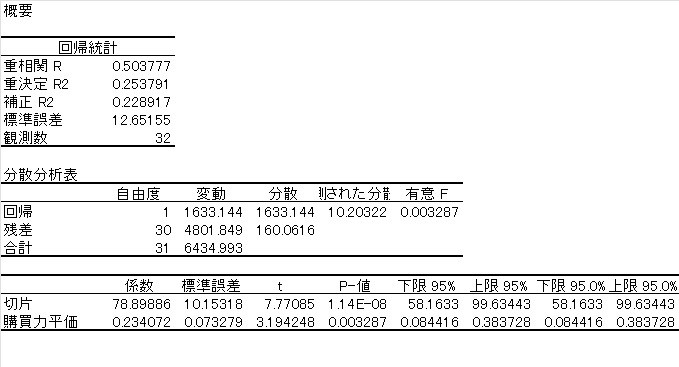

回帰分析を使い、実際の為替レートを購買力平価(GDPデフレ―ター)で回帰すると、以下の式が得られます。この式を使って為替レートの水準をみると2021年で101円54銭となります。

$ 為替レート=78.8+0.23×購買力平価(GDPデフレーター)$

エクセルを使って推計しました。推定期間は1990年から2021年です。

ビッグマック平価を2022年1月時点でみると、日本が380円に対して、米国は5.81ドルなので、1ドル=67.13円となります。この水準を考慮すると、購買力平価でみた為替レートの水準は1ドル=100円よりもさらに円高である可能性があります。

円高になるには時間がかかるー購買力平価パズル

長期的には購買力平価に戻るとしても、乖離が続く状態が続く場合もあり、「購買力平価パズル」と呼ばれています。乖離が半減するのに3年から5年もかかるということなので、購買力平価の水準に戻るには時間がかかる可能性があります。

本稿では、為替レートの長期的トレンドを説明する購買力平価に関する研究について直観的に紹介する。1990年代半ばまでの研究により、(1)長い目でみると為替レートは購買力平価が提示する均衡値へ戻ること、(2)均衡値からの乖離が半減するまで 3~5年かかること(PPPパズルと呼ばれる)がコンセンサスとなった。それ以降の研究では、PPP

藪友良「購買力平価(PPP)パズルの解明:時系列的アプローチの視点から」

パズルを説明する多くの仮説が提示されている。これらの仮説のうち、(1)輸送費などの摩擦、(2)構造変化の可能性、(3)財ごとの均衡への収束速度の違いに着目した研究を紹介する。本稿では、購買力平価に関する実証研究に対して、時系列論の発展が重要な

貢献をもたらしていることについて、詳細に説明している。