日本銀行は、物価安定の目標を2%としています。2023年3月の消費者物価上昇率(総合指数)は前年同月比3.2%上昇しました。生鮮食品及びエネルギーを除く総合指数でみても同3.1%上昇しており、上昇傾向が続いています。

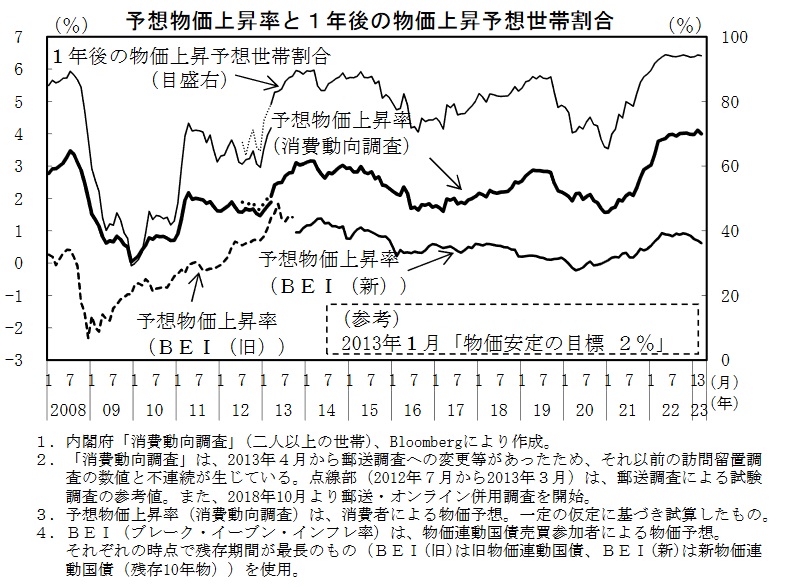

物価上昇に重要なのは、「将来物価が継続的に上がるだろう」という期待を国民が持つことです。その意味では現状の物価上昇率とともに、予想物価上昇率が重要です。

しかし、金融市場参加者の物価予想であるBEI(ブレーク・イーブン・インフレ率)をみると、1%を切っています。一方で、消費者の物価見通しは高止まりしており、パズルのような状態になっています。

経済統計の使い方では、経済統計の入手法から分析法まで解説しています。

予想物価上昇率を示す指標

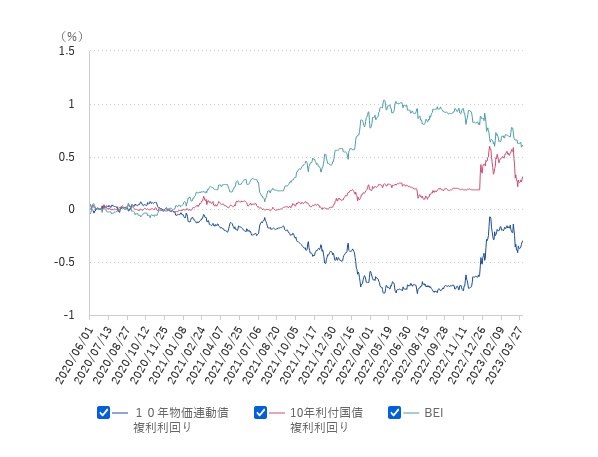

内閣府の「月例経済報告」主要経済指標には、予想物価上昇率に関する指標が載っています。予想物価上昇率(消費動向調査)は消費者による物価予想を表し、BEI(ブレーク・イーブン・インフレ率)は、金融市場関係者の物価予想を表します。予想物価上昇率は2021年以上昇しています。今回はBEIについて解説します。

BEIは生鮮食品を除く総合指数の10年後の予想上昇率を表しています。現実の生鮮食品を除く総合指数が2023年3月に前年同月比3.1%上昇していることに比べると低いです。

BEIとは

BEI(ブレーク・イーブン・インフレ率)は、以下の式で計算されます。

BEI=物価連動国債複利利回りー利付国債複利利回り

物価連動国債の利回りは償還される時点での物価上昇を考慮して決められ、通常の国債よりその分利回りが高くなります。他の条件が一定なら、償還する時点(10年後)での予想物価上昇率を表します。

物価連動国債とは

物価連動国債について説明します。物価連動国債は国債購入後、物価に連動して元金額が変わるものです。物価が上昇すると、お金の価値が落ちてしましまいますが、それを相殺することができる国債です。

利払いは年2回で、利払い時の元金額に表面利率(3%の半年分で1.5%)をかけて算出します。

具体例は以下の通りです。財務省の解説と同じ数値を使いますが、単位を100億円から100万円にしています。

- 額面金額100万円

- 表面利率3%、利払いは年2回

- 10年満期

- 発行時の消費者物価指数100,10年後の予想物価指数120、10年間で20%上昇

とします。100万円払って国債を買って、10年間保有すると、元本が100万円から物価上昇分(20%上昇)増えて120万円になります。それに利子率(3%×1/2)をかけると1万8000円となり、合計121万8000円受け取ることができる仕組みです。

参照する消費者物価指数は、生鮮食品を除く総合指数です。その意味で、BEIは、総合指数の予想ではなく、生鮮食品を除く総合指数の予想ということになります。

データを入手するには

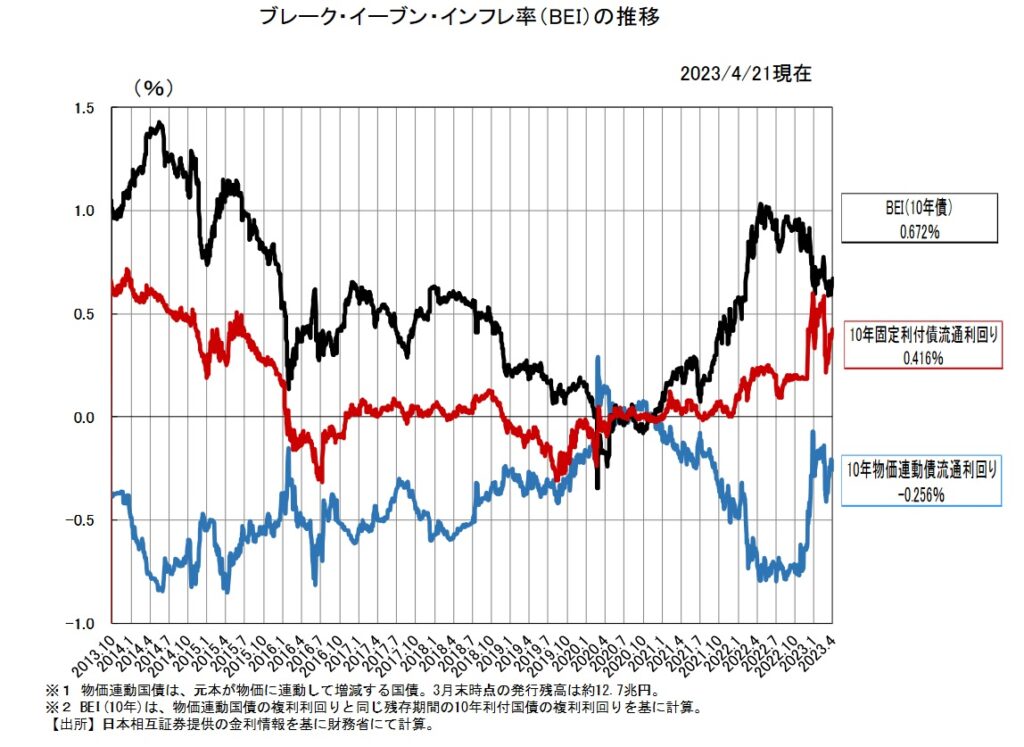

内閣府の「月例経済報告」主要経済指標の物価の項目で毎月掲載されるほか、財務省の物価連動債のページに、BEIのグラフがあります。

データの出所は日本相互証券で、日本相互証券のホームページのヒストリカルデータにはグラフがあります。データはダウンロードできませんが、毎日の値はわかります。