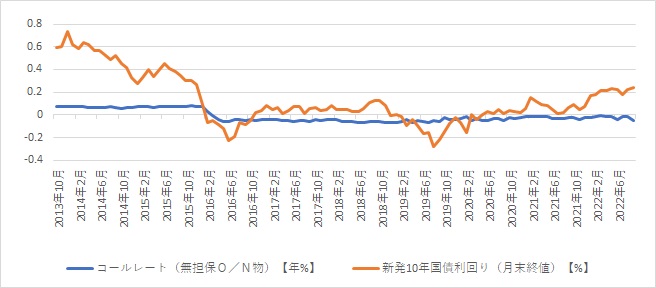

重要な金利は、短期金利ではコールレート、長期金利では国債の利回りになります。

経済統計の使い方では、経済統計の入手法から分析法まで解説しています。

第1位 コールレート(無担保、翌日物)

コールレートは政策金利として重要です。量的緩和政策以前は、コールレート(無担保、翌日物)が誘導目標とする金利でした。現在は金利がゼロとするゼロ金利政策を経て、マイナスになるマイナス金利政策が続いてます。

コールレートと新発10年国債利回りは、統計ダッシュボードから入手することができます。

第2位 国債流通利回り(新発国債10年物)

長期金利で代表的なものは、流通量が多い国債流通利回りでしょう。月例経済報告では、新規に発行される国債の利回りを長期金利の代表的な指標として使っています。

長期金利は、景気が良くなれば上昇し、悪くなれば下落します。現在は日本銀行のイールドカーブコントロールで、低めに抑えられています。

第3位 ユーロ円(3ヵ月もの)TIBOR

翌日物のコールレートと10年物の国債のレートの中間にあるのがユーロ円です。と言っても、3ヵ月ものなので短期金利になります。

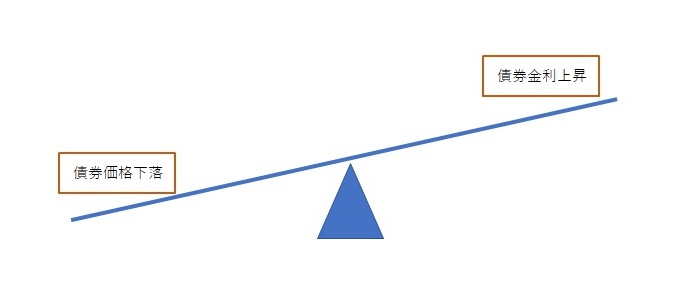

金利と債券価格は反対の動き

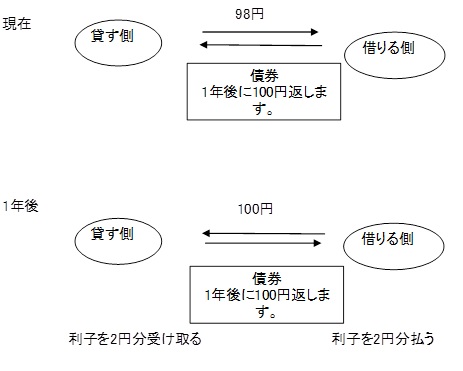

債券市場での取引は「価格」で行われますが、これは金利を取引していることとおなじです。債券価格が下がると債券金利は上がることを意味し、債券価格が上がれば債券金利は低下することを意味します。

「1年後に100円返します」という債券を買うことを考えましょう。いくらだったら、この債券を買いますか?まったく利子がつかない100円で買う人はいないでしょう。たとえば、98円で買ったとすると、現在98円払うと1年後には100円戻ってきます。98円に対して2円の利子ということになります。95円で買ったとしたら5円利子がつくことになります。このように、債券の取得価格が低ければ低いほど、利子は高くなります。

国債価格でいえば、「国債の価格上昇→長期金利の低下」「国債価格の下落→長期金利の上昇」が必ず成り立ちます。これは、よく使う表現なのでマスターしておきましょう。国債価格の上昇と聞けば反射的に長期金利の低下を思い浮かべる必要があります。

債券価格と債券金利は反対に動く

債券の最終利回りの計算式

もっと詳しくみると、債券の最終利回りと購入価格には以下のような関係があります。

$ 利回り=\dfrac{表面利率+\frac{額面-購入価格}{残存年限}}{購入価格}×100 $

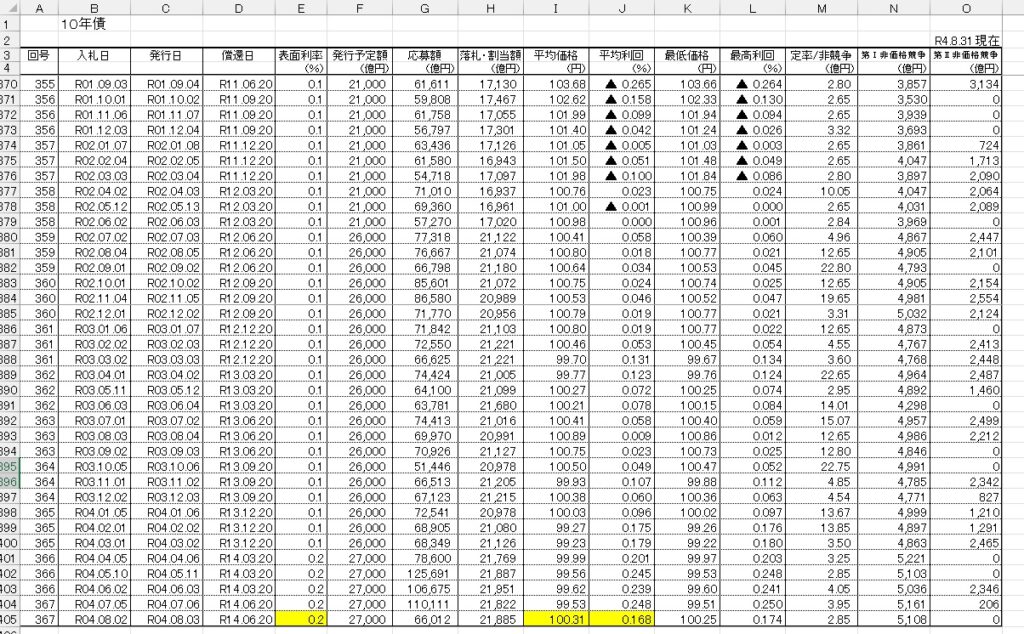

実際に発行された国債で調べてみましょう。上の表は、財務省の過去の入札結果から持ってきたものです。

2022年8月2日入札の10年国債を見ると、表面利率は0.2%、額面100円、購入価格100.31円、残存年数10年です。上の式に当てはめると、最終利回りは0.168%となります。

債券の計算にはカシオのサイトが便利です。