黒田日銀総裁が就任後、インフレターゲット政策を導入しました。消費者物価指数が2%になるまで金融緩和を続けるというものです。それとともに量的質的緩和政策がとられました。これまでの政策については、日本銀行ホームページの2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」に載っています。

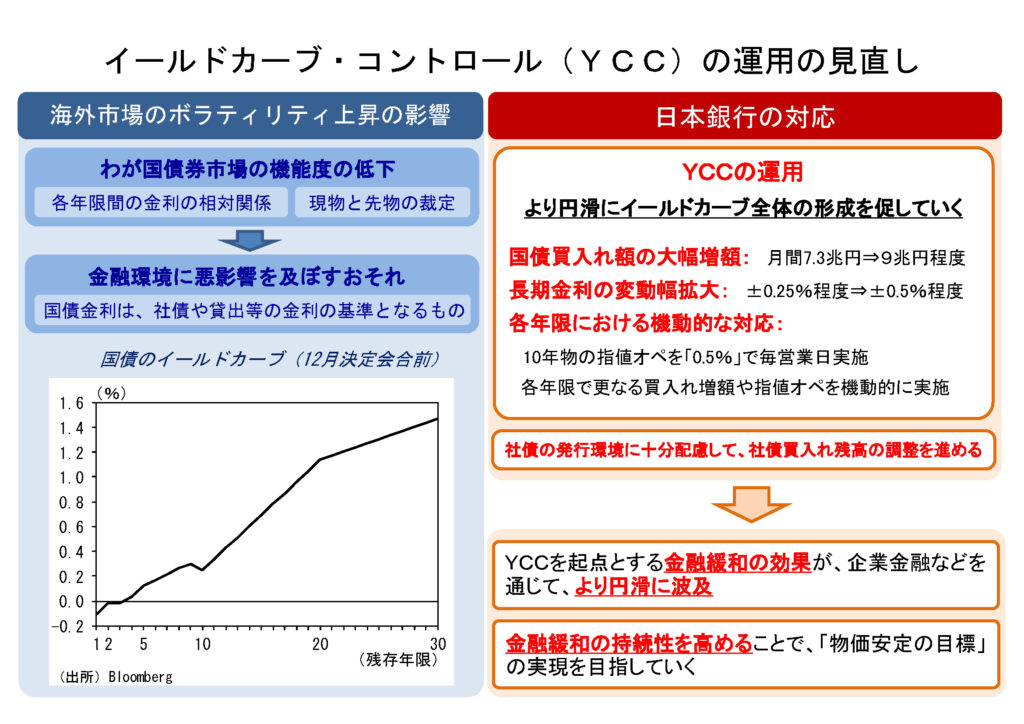

2022年12月20日、長期金利の上限を0.25%程度から0.5%程度にしたことで、実質的な利上げに転換しました。

今後、金融引き締め方針に変わるとすれば、さまざまな緩和措置が変更される可能性があります。

2022年12月 長期金利変動幅の拡大

日本銀行は、2022年12月20日、長期金利の変動許容幅を0.25%から0.5%に変更しました。これまで緩和方向だけの変更でしたが、初めて引き締め方向への変更が行われ、注目されました。

長期金利については、10 年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う、という方針は変わりませんが、長期金利の変動幅を0.25%から0.5%に変更したということです。

また、以下の方針は変わりません。

- マイナス金利政策

- フォワードガイダンス

- ETFとREITの買い入れ方針

量的質的緩和の変遷

2013年4月 QQE(量的質的金融緩和)

2014年10月 追加緩和

2016年1月 マイナス金利付きQQE

2016年9月 長期金利操作付きQQE

2018年7月 フォワードガイダンス(将来の指針)付きQQE

2019年4月 フォワードガイダンスの変更

2020年4月 金融緩和の強化(国債の積極的買い入れ)

2021年3月 金融緩和の強化(貸出促進付利制度)

2013年4月 量的質的緩和

2013年4月からは量的質的緩和を実施しています。お金の量を増やす(量的緩和)とともに、長期国債やETFなどを日銀が購入することで、長期金利も低めに誘導しようとする(質的緩和)ものです。

① 2012年末に138兆円のマネタリーベースを2014年末に270兆円と、2年で2倍にする。

② 日銀の保有国債残高を50兆円増やす。

③ ETFを1兆円増やす。

④ J-REITを300億円増やす。

が柱になっています。

2014年10月 追加緩和

2014年10月には追加緩和されました。

① 年間70兆円のペースを80兆円とする

② 国債保有残高を80兆円

③ ETF3兆円

④ J-RET900億円

という内容です。

2016年1月 マイナス金利付き量的質的緩和政策

さらに、2016年1月にはマイナス金利を容認します。すべての金利がマイナスになるのではなく、預金残高を基礎残高(これまでの平均的な超過準備額)、マクロ加算残高(日銀が政策的に加算する残高)、政策金利残高に分け、政策金利残高に対する金利をマイナスにしようというものです、

2016年9月 長短金利操作付き量的質的金融緩和

2016年9月には短期金利だけではなく、長期金利を低めに誘導する長期金利操作付き量的質的金融緩和を行いました。

これを実行するために、イールドカーブ・コントロールとオーバーシュート型コミットメントを行っています。

長期金利については、10 年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う、としています。

2018年7月 フォワードガイダンス付き量的質的金融緩和

2018年7月にはフォワードガイダンス(将来の指針)付き量的質的金融緩和となりました。

政策金利のフォワードガイダンス

日本銀行は、2019 年 10 月に予定されている消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在のきわめて低い長短金利の水準を維持することを想定している。

2019年4月 フォワードガイダンスの変更

日本銀行は、フォワードガイダンスを変更し、「少なくとも2020年春ごろまで」極めて低い長短金利水準を維持することを発表しました。

「海外経済の動向や消費税率引き上げの影響を含めた経済・物価の不確実性」への対応としています。

政策金利のフォワードガイダンス

日本銀行は、海外経済の動向や消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、少なくとも 2020 年春頃まで、現在のきわめて低い長短金利の水準を維持することを想定している。

世界的な景気後退懸念や低インフレ、主要国の金融緩和予想が背景に、2019年8月には、残存期間16年までがマイナス金利化しました。

2020年4月 金融緩和の強化(国債の積極的買い入れ)

(1)CP・社債等買入れの増額

(2)新型コロナ対応金融支援特別オペの拡充

(3)国債のさらなる積極的な買入れ

2021年3月 金融緩和の強化(貸出促進付利制度)

- 「貸出促進付利制度」を創設する。

- イールドカーブ・コントロールについて、「連続指値オペ制度」を導入する。

- ETFおよびJ-REITについて、新型コロナウイルス感染症の影響への対応のための臨時措置として決定したそれぞれ約12兆円および約1,800億円の年間増加ペースの上限を、感染症収束後も継続することとし、必要に応じて、買入れを行う。

- 長期金利については、10 年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う、という方針に加え、長期金利の変動幅を0.25%とするという言葉も加わりました。

マネタリーベースの目標

| 日付 | 目標 |

| 2013年4月 | 2014年末に270兆円 |

| 2014年10月 | 年間80兆円増加 |

| 2016年1月 | 年間80兆円増加 |

| 2016年7月 | 年間80兆円増加 |

| 2016年9月 | オーバーシュート型コミットメント(生鮮食品を除く消費者物価指数の前年比上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続) |