戦後の日本経済を景気循環の観点から振り返って見ます。1960年代は高度成長期、1970年代はオイルショックに代表される停滞期、1980年代はプラザ合意で円高が進み、バブルで好景気に沸き、日本にとっては国際的なプレゼンスが最も高まった時代といえます。1990年代はバブル崩壊で失われた10年と呼ばれました。21世紀に入ってからは、中国の高成長に牽引されて輸出主導の好景気が続いた後、リーマンショックに見舞われました。その後、アベノミクスで長期的な好景気が続きましたが、新型コロナウイルスの感染拡大で大きなショックを受けました。

経済統計の使い方では、統計データの入手法から分析法まで解説しています。

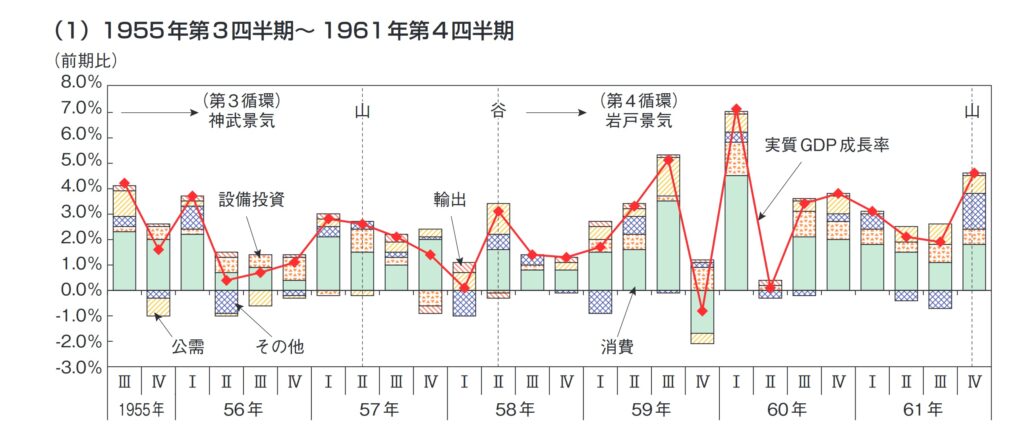

神武景気と岩戸景気

戦後の日本経済を景気という観点から振り返ってみましょう。戦後の混乱期から立ち直ったのが高度成長期です。「神武景気」「岩戸景気」「いざなぎ景気」と好景気が続きました。初代天皇が神武天皇ですが、神武天皇の時代以降最高の好景気だということで「神武景気」と名づけられました。白黒テレビ、洗濯機、冷蔵庫が3種の神器と呼ばれ家庭に普及していきました。3種の神器とは、皇位のしるしである剣と鏡と勾玉をさします。しかし、それを上回る好景気が到来したので、アマテラスの大身神が隠れたと言われる天の岩戸からとって、「岩戸景気」と名づけられました。

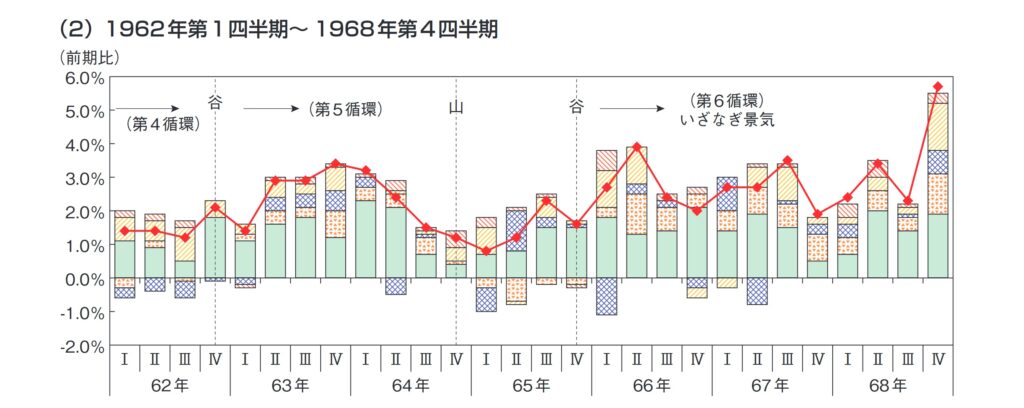

いざなぎ景気

「岩戸景気」よりも好景気が到来したので、日本を作った神様であるいざなぎの尊から「いざなぎ景気」と名づけられました。いざなぎ景気では、3C(カラーテレビ、クーラー、自動車)が普及していきました。

当時は、景気がよくなると、国内生産が間に合わず輸入が増えました。国際収支赤字を解消するためには、金利を上げて需要を抑制する必要がありました。景気を抑制する主因が国際収支赤字になる場合が多く、国際収支の天井と呼ばれました。

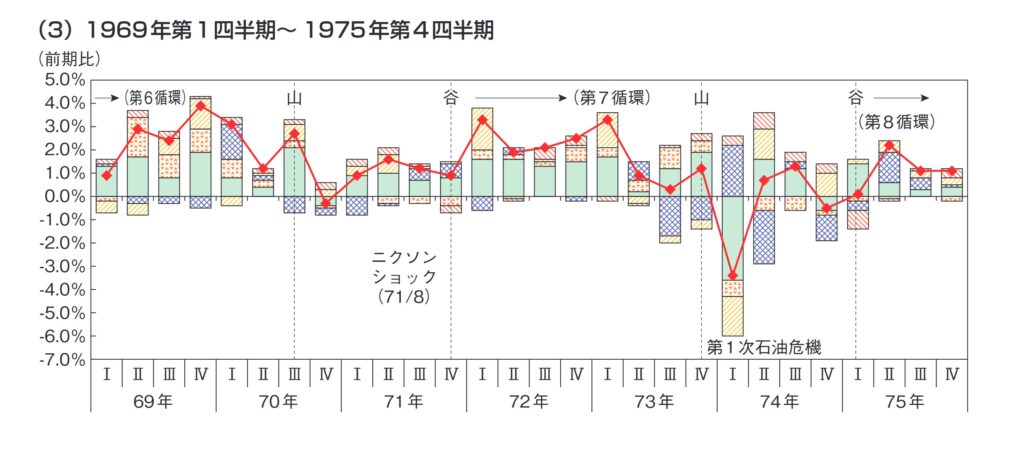

ニクソンショックとオイルショック

1970年に入ってドルと金の交換が停止されるというニクソンショックが起こりました。米国の貿易赤字の拡大が収まらず、金の流出が続いたためです。それまで対ドル円レートは1ドル=365円の固定相場制でしたが、この後多少の制度変更があった後、1973年から変動相場制が始まりました。日本経済にとって大きな変化を起こすできごとでした。

高度成長期に終止符を打ったのはオイルショックです。原油価格が高騰して経済に大きな影響を与えました。田中角栄首相が提唱した、工場の再配置や地方中核都市構想などが内容の「日本列島改造論」で地価が高騰していたという下地もあり、物価が大きく上昇しました。オイルショックまでは鉄鋼や石油化学などのエネルギー多消費産業が主力産業でしたが、省エネの必要性から自動車や電機機械といった加工組立型産業へと生産の主流が移りました。

黄金期の到来

オイルショック後、金融引き締め策でインフレの沈静化に成功しました。景気回復が早かった日本に対し、1978年に機関車論が起こりました。世界経済を引っ張るために、アメリカ、日本、ドイツが世界経済を引っ張る機関車になるべきだというものです。国際的に高成長を公約して、その手段として財政政策を使いました。高成長は実現できましたが、財政赤字が拡大しました。

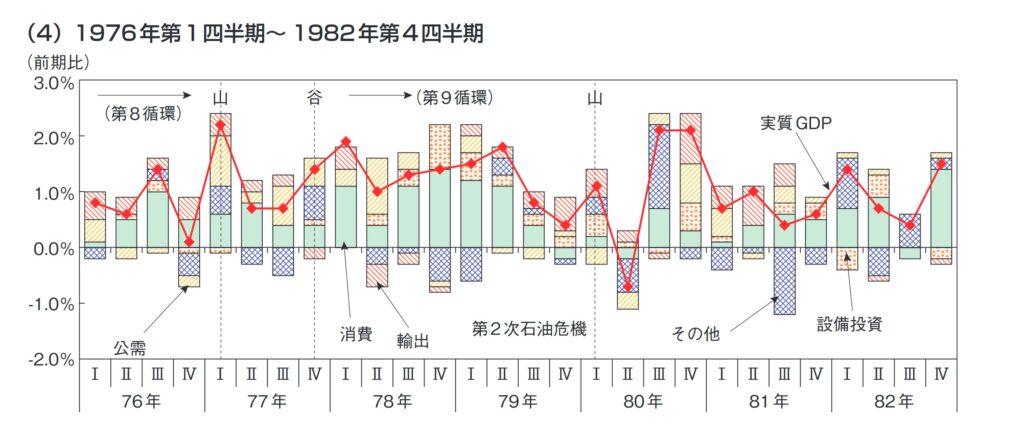

1980年代は日本経済が最も輝いた時期です。エズラ・ヴォーゲルの「ジャパン・アズ・ナンバーワン」が日本で出版されたのは1979年です。日本製品が世界中で売れ、日本的経営は優れた経営システムとして注目を集めました。ただ、バブルの発生という大問題を発生させて1990年代に突入していくことになります。

プラザ合意とバブル経済

1978年のイラン革命に端を発した中東地域の混乱で第2次オイルショックが起こりました。インフレ抑制のため金融引き締め政策がとられ、1980年代前半の景気は低迷しました。

石油危機の影響が薄れ、アメリカ経済が回復した1983年から景気は輸出主導で回復に向かいます。その間米国がインフレ抑制のため高金利を維持したためドル高・円安が続きました。日本の貿易黒字が増える一方、米国の貿易赤字が増加の一途をたどりました。日米の貿易摩擦も激化しました。この状況を打開するため、1985年秋ニューヨークのプラザホテルに先進国の大蔵大臣・中央銀行総裁が集まり、為替相場をドル安へと修正する合意をしました。これはプラザ合意と呼ばれ、その後急速に円高が進みました。

円高によって、輸出が停滞することを懸念して、日本銀行は金融緩和を続け、1986年1月から1987年2月まで5回に渡って利下げをし、公定歩合は5.0%から2.5%に下がりました。金融緩和下でも比較的物価は落ち着いていましたが、土地と株価は大幅に値上がりしました。

日本経済は、急激な円高にも耐え、日本製品が世界中で人気を集めたため膨大な貿易黒字を生み出しました。年功序列賃金や終身雇用制に代表される日本的経営は、欧米の経営システムとは違う優れたシステムとして、世界中から注目を集めました。バブルの到来

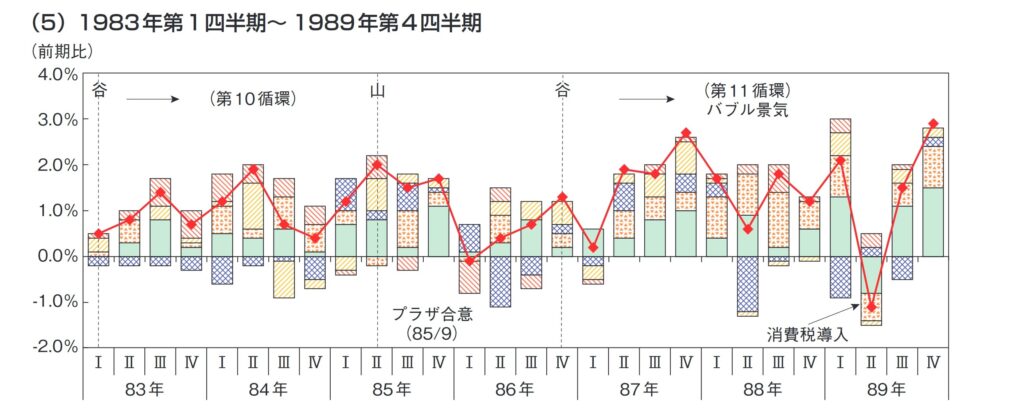

後になってみると、「何であんなに熱狂したのだろう」と思うことがありますが、バブル期の経済の盛り上がり方もそういう思いにさせます。バブル期で最も高かったときの株価は4万円近くでした。地価も暴騰しており、マンションならぬ「億ション」という言葉もはやりました。

こうした好況が続いた理由の最大の原因は「バブル」です。バブルとは泡という意味で使われ、株価や地価に泡のように実体のない価値を与えたということです。たとえば、株価は基本的に企業の業績と関係ありますが、企業の業績以上に株価が上昇すれば、その部分がバブルです。

なぜバブルが発生したのでしょうか。日銀が株価や地価が高騰していたにもかかわらず、為替レートが円高になるのを防ぐために公定歩合低くし過ぎたことが主因です。

バブルに拍車をかけたのが、銀行の貸し出しです。その頃、「地価は上がり続けるもので、持っていれば必ず得をする」という土地神話が根強くあったので、土地さえ持っていれば銀行はどんどんお金を貸しました。企業はお金を借りて大規模な設備投資を行い、家を建てようと思っている人はどんどん家を建てました。また、株価が上昇しているため、消費者は株式の資産をたくさん持っていると考え、月々に儲ける所得以上に物をたくさん買いました。宝石やブランド品など高額商品が売れたのもこの時期です。自動車では、「シーマ」という名前の高級車が飛ぶように売れ、「シーマ現象」と呼ばれました。消費や投資が増えれば、企業の収益も増えます。収益が増えたため、株価や土地も上がり続けたのです。

バブル崩壊

バブル崩壊後は、坂道を転げ落ちるように景気が悪化しました。地価や株価が暴落して、消費や設備投資などの需要も落ち込みました。政府は当初楽観視していましたが、景気の低迷は続きました。「失われた10年」の始まりです。90年代にも景気循環はありましたが、好況感のない状態が続きました。

株価や地価が暴落

バブルは長くは続きませんでした。日銀が金融引締めに転じていったん株価が落ち始めると、下落に歯止めがかからなくなったのです。株価や地価の上昇は実際の企業収益や土地による収益の水準をはるかに超えていたことに、政府も国民もバブルがはじけて始めて気付きました。

株価や地価は落ち続け、バブル経済の時とはまったく逆の現象が起こったのです。景気の頂点は91年2月で、その後93年10月まで下り坂が続きます。日本銀行はどんどん金利を下げましたが、急降下を止めることはできませんでした。

株価の下落は企業の資産を減らし、設備投資が落ち込みました。消費者も株価が下がって損をした人が増え、消費も冷え込みました。地価が下がったため、マンションなどの価格も暴落しました。バブルの絶頂期に家を買った人は高いマンションのローンを払い続けなければならないうえ、売ろうとしても安い値段でしか売れず、マンションを売って広い家に住み替えることもできなくなりました。

日本経済はバブル崩壊後92年度から94年度までの3年間、1%を下回る経済成長率を続けたることになったのです。

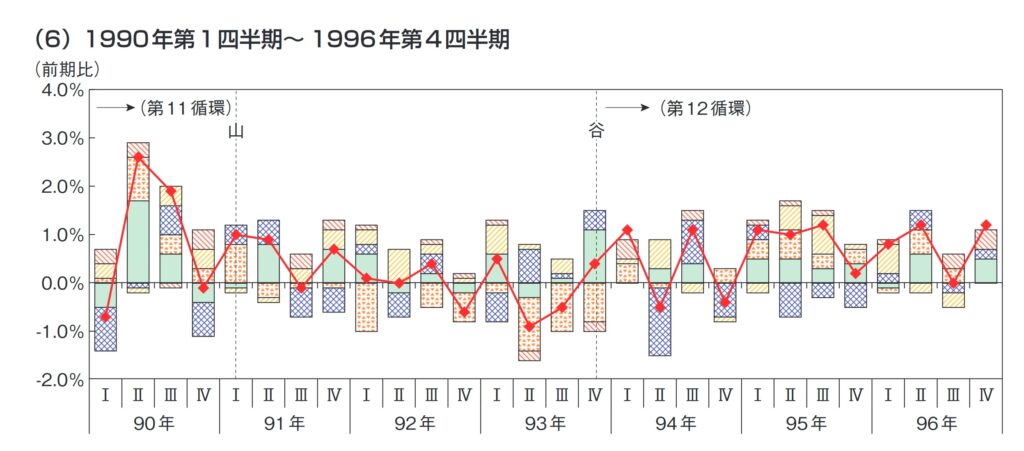

大きい不良債権の存在

バブルの崩壊は大きな負の遺産を日本経済に残しました。不良債権です。不良債権とは、銀行が回収できなくなった貸出金のことです。不況になって手元の儲けからお金を返せなくなった人は、担保にしていた土地を売ってお金を返そうとするでしょう。しかし、土地神話はもろくも崩れ、土地を売っても返せないくらいに土地の値段は下がっていたのです。

バブル期に銀行はこうしたお金を返済できない人に大量に融資をしていたため、お金を回収できなくなった貸し出し金が増えてしまいました。銀行は返ってくるあてのない貸し出しを増やしたことを反省して、信用できる企業や人にしかお金を貸さなくなってしまいました。企業はお金が借りられなければ設備投資を控えるので、景気全体が悪くなってしまったのです。

しかし、景気は93年11月を底に上り調子になり、実質GDP成長率も95年度から上昇に転じました。度重なる経済対策で生産が上向きはじめたのです。実質民間設備投資は93年度には前年度に比べて10%も落ち込みましたが、95年度にはプラスに転じました。95年1月には阪神大震災、95年春には1ドル=100円を超える円高になりましたが、経済対策などで何とかしのぎ、96年度には実質GDP成長率はさらに上昇します。96年度の最後の月である97年3月には消費税率引き上げ前の駆け込み需要もあって消費が増えました。

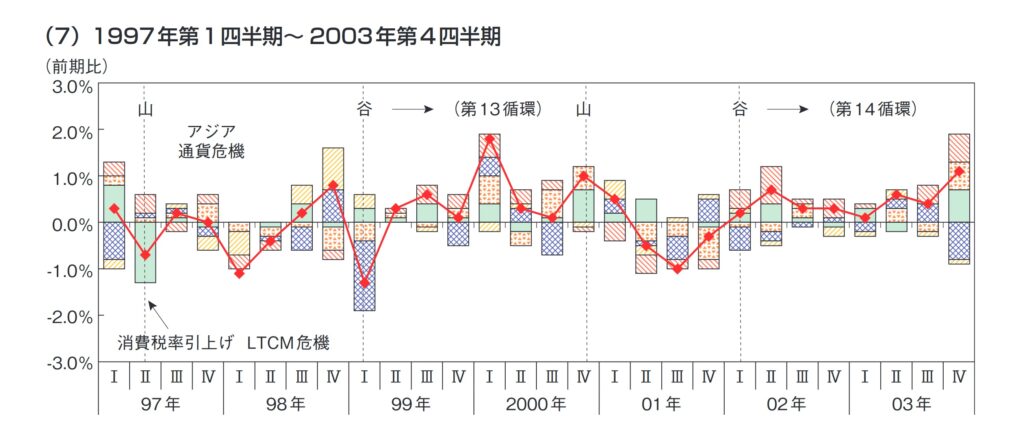

97年からの不況とITバブル

97年以降日本経済は最も厳しい局面に入ります。97年度以降実質GDP成長率は2年連続のマイナスを記録します。政府は財政再建路線を変更し、財政赤字を増やして景気を押し上げようとしました。99年にはコールレートをほぼゼロにするというゼロ金利政策がとられましたが、不良債権問題などの影響で景気低迷が続きました。

消費税率引き上げがきっかけ

97年4月、景気が自律的な回復過程に入ったとみた橋本内閣は、財政構造改革の一貫として消費税率を3%から5%へと引き上げ、所得税減税も取りやめました。しかし、家計の財政負担増の影響は予想以上に大きく、その後消費の低迷が鮮明になりました。消費税率引き上げという政策がきっかけで不況になったため、政策不況と呼ばれています。

財政の引き締め政策が景気を減速させたうえに、7月にはタイバーツが急落し、アジアで通貨・金融危機が発生しました。さらに、11月には山一証券などの経営破たんが明らかになり、金融システム不安が高まりました。消費者や企業経営者の景況感は著しく悪化し、97年度の実質GDP成長率はマイナス0.1%となりました。

98年度には減少傾向がさらに強まり、実質GDP成長率はマイナス1.9%となりました。失業率の上昇や所得の低迷が消費を抑制し、資本ストックの過剰感や金融機関の貸し渋りで、設備投資も大幅に減少しました。

2年連続マイナス成長

その結果、実質GDPは97年度以降2年連続で減少しました。実質GDP成長率がマイナスになったのは、第1次オイルショック後の74年度のマイナス0.5%以来23年ぶりのことで、2年連続でマイナス成長を記録したのは戦後初めてです。大不況に陥ったといっても過言ではありません。マイナス成長のきっかけは97年4月の消費税率引き上げですが、低迷が長引いた背景にはバブル崩壊後に膨れ上がった不良債権処理の遅れがあることも忘れてはいけません。

経済対策や金融緩和で対応

政府はこの不況に対して当初楽観的な姿勢をとっていました。97年8月に発行された経済企画庁が発表した「経済白書」の第1章のタイトルは「バブル後遺症の清算から自律回復へ」です。97年夏の段階では景気が再浮上すると政府は信じていたのです。

しかし、その後も不況が長引くのを見て政府は重い腰を上げ、97年12月に特別減税、98年4月に公共投資を中心とする経済対策を打ち出しました。その後98年11月にも経済対策が発表されました。

日銀は金融緩和を進め、99年2月にはコールレートをほぼゼロにするというゼロ金利政策を打ち出しました。金融システム不安に対しては公的資金の導入や金融機関の破たん処理手続きの法制化を進めました。

経済対策の効果もあって99年度にはプラス成長に向かいました。しかし、この時点では不良債権問題は完全に解決できておらず、政府は膨大な財政赤字も抱え込んでしまいました。

2000年に入ってITバブルで上昇した後、長続きせず後退局面にはいりました。2001年3月には量的緩和政策が導入されています。2002年に入って景気回復局面に向かいました。アメリカ、中国経済の好調を受けて、輸出が伸び、企業収益が回復しました。その後、設備投資、消費も回復に向かいバランスのとれた回復となりました。

3つの過剰の解消

景気は2000年に入って上昇します。これはアメリカを始めとしたIT産業が拡大し、日本にも好影響を与えたためです。日本でも、株価の上昇やIT企業が多数参入したりして景気拡大が持続するかに見えました。こうした状況で2000年8月に日本銀行が政府の反対を押し切ってゼロ金利政策解除を行いました。しかし、ITバブルは長続きはしませんでした。米国の株価が急落し、日本の景気も悪くなりました。

日本の株価も下落し、2001年3月に日本銀行は量的緩和政策を実施しました。これはゼロ金利政策に復帰するとともに金利だけでなく、銀行が保有するお金の量自体を増やそうというものです。

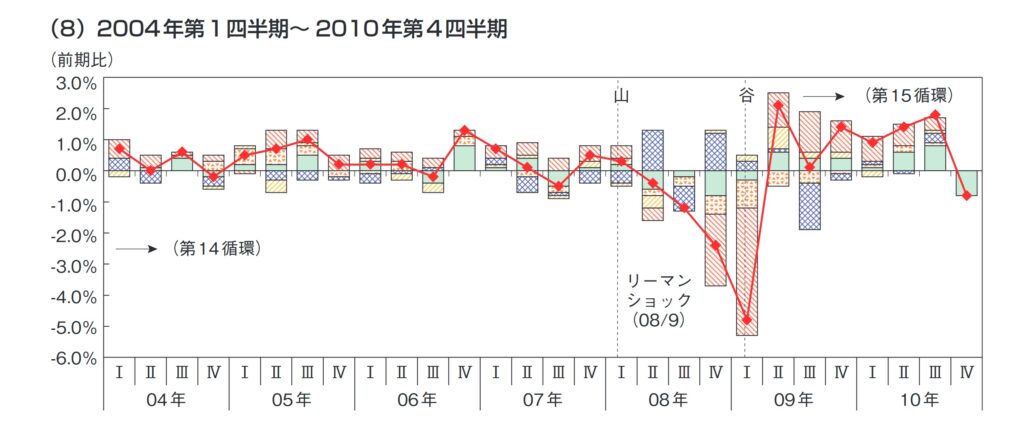

輸出主導経済とリーマンショック

2002年以降日本経済は拡大しています。この拡大はそれまでの拡大と違い、息の長い拡大になりました。「失われた10年」を経て、さまざまな変革の後の景気拡大です。

まず、企業のリストラが進みました。雇用、設備、債務の3つの過剰が解消され、前向きの投資や採用が増えています。銀行の不良債権処理も進みました。

米国や中国経済が好調だったことで、輸出が堅調に推移したことも景気拡大の要因です。2003年にはイラク戦争、急性肺炎(SARS)問題、2005年にはIT産業での在庫調整がありましたが、それらのショックを乗り越える形で回復が続きました。

財政政策頼みから脱却

2000年代の景気拡大が90年代の景気循環とどのように違うかを実質GDP成長率の推移で見てみましょう。93年から始まる景気拡大期にも実質GDPは高まっています。この時の特徴は、公的需要の高さです。景気低迷に対応して公共投資を拡大したことを示しています。96年度に民間需要が高まっているように見えますが、これには97年1-3月期の駆け込み需要(税率が上がって値段が上がる直前に商品を買い込むこと)の影響が入っており、実態としてはこれほど高い成長が達成されたわけではありません。

2000年度の成長は民間需要主導で高い成長を達しています。しかし、米国向け輸出に代表される海外需要が落ち込むとともに国内需要も落ち込んでおり、海外需要に誘発された設備投資の高さが実質GDPを高めたと考えられます。

2002年度以降の実質GDPの成長は、バランスのとれたものとなっています。2002年度は、海外需要の寄与度が高かったですが、それ以降は民間需要の増加で実質GDPを増加させています。公共投資を代表とする公的需要はマイナスに寄与するか、プラスでも大きくはない状態で、比較的高い成長率が実現できたことになります。2002年度以降は、不良債権などの負の遺産をほぼ精算したうえ、公的需要に頼らずに回復できたことで、息の長い景気拡大が可能になったのです。

リーマンショック

米国のサブプライムローンを発端として、米国金融市場が混乱しました。

サブプライム金融危機は、2007年のパリバ・ショックを起点にして始まった世界的な金融危機のことです。BNPパリバ銀行が傘下の3つのファンドを凍結したと発表したのがきっかけです。その原因は、米国のサブプライム・ローンの焦げ付きです。住宅関連融資を扱っている金融機関に不安の目が向けられ、英国のノーザン・ロックで取り付け騒ぎがありました。

その後 ファニーメイ、フレディマ ックという住宅関連の政府支援機関 (GSE)の 経営悪化が明らかになりました。米政府は両者を国有化しました。

グローバル金融危機の最大の事件は、2008年9月 の リーマン・ブラザーズの破綻です(リーマ ンショック)。 住宅投資だけの問題な らそれほど大きな危機ではなかったのですが、住宅投資に起因して、金融機関が多額な損失を被ったことが問題でした。

リーマン・ブラザーズなどの金融機関が破綻したのは、債務担保証券 (CDO)などへの投資の損失が拡大したためです。金融商品のリスクを甘めにみていたため、価格が暴落すると金融機関は大きな損失を被りま した。

金融機関が破綻に追い込まねる事態となり、新たにク レジ ッ ト・デフ ォル ト・ス ワ ップ (CDS)にかかわる問題が発生しました。CDSは一種の保険ですが、多くの企業が同時に倒産すると、CDSの 売り手 (保険金を支払う側)の支払いが急増して破綻してしまうことになります。売り手が破綻すれば、本来保険によって保護される金融機関も破綻することになり、危機感が高まりました。

アベノミクスの登場

2011年には東日本大震災が起こり、東北地方を中心に大きな打撃を受けました。原子力発電所の安全に疑問がもたれたため、火力発電の比重が高まり、原油の輸入がふえるようになりました。

2013年、安倍晋三氏が首相になると、アベノミクスと呼ばれる経済政策を行いました。アベノミクスの3本の矢は、金融緩和、財政出動、成長戦略です。大胆な金融緩和をすすめたことで、円安と株高が実現し、成長率は上向きになりました。

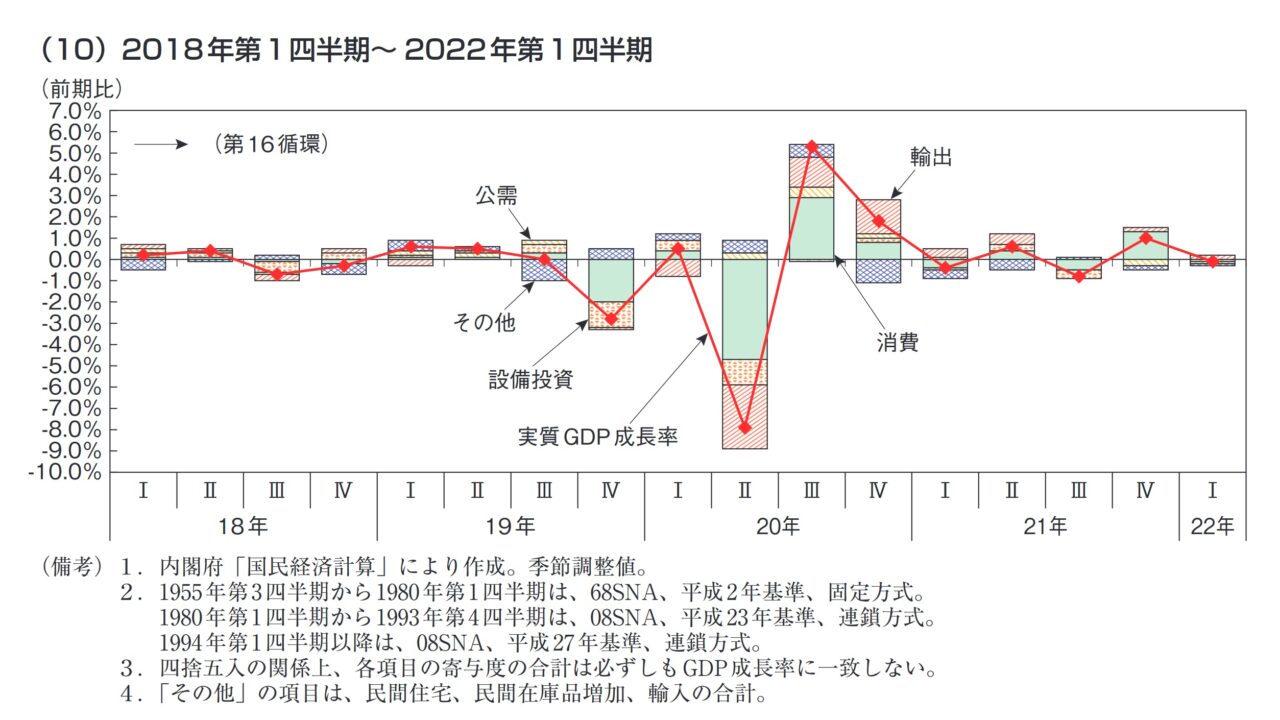

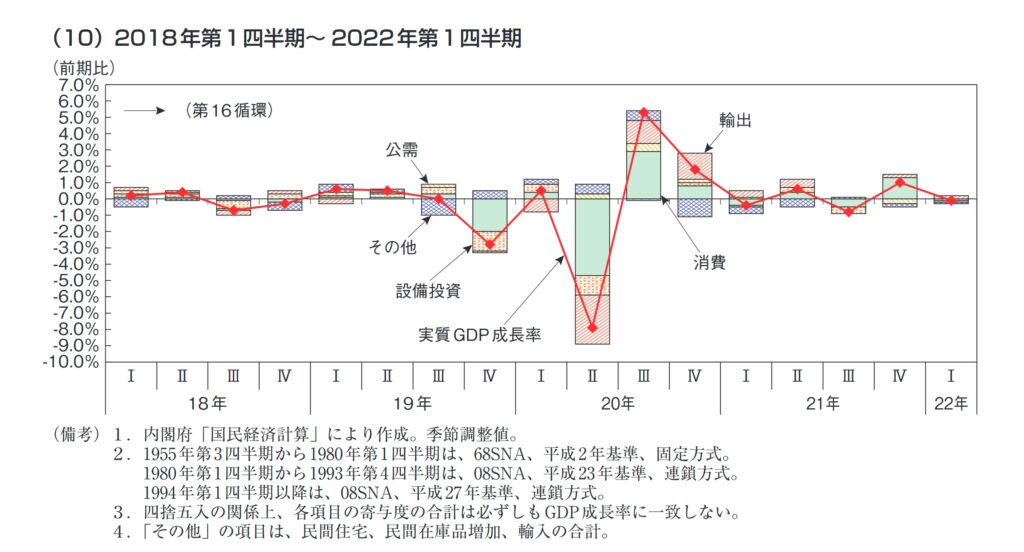

新型コロナウイルスショック

2019年10月の消費税率引き上げを契機に景気は大きく悪化します。さらに、2020年に入ると新型コロナウイルスの感染拡大が広がりました。

感染拡大を防ぐため、2020年4月に第1回目の緊急事態宣言が発令され、成長率は大きく低下しました。その後は経済は徐々に回復していきます。

- 【時系列分析】課題3 ドリフト付きランダムウォーク

- 【時系列分析】課題2 グレンジャーの因果関係

- 【時系列分析】課題1 為替レートの予測

- 「回帰分析から学ぶ計量経済学」を使ったセミナーを行います(2024年3月8日)

- 正誤表 回帰分析から学ぶ計量経済学