計量経済学でよく使うものに焦点をあてて、期待値の公式を、まとめます。

経済統計の使い方では、統計データの入手法から分析法まで解説しています。

期待値の定義

期待値は確率変数を$X_i$として、$E[X_i]$と表します。

$E$はexpectationの$E$です。

$x_i$となる確率が$p_i$の時、以下の式で表されます。

$E[X]= \sum\limits_{i=1}^n p_ix_i $

期待値の線形性

定数の積と和については以下の式が成り立ちます。

$E[aX]=aE[X]$

$E[X+b]=E[X]+b$

bは定数なので、以下が成り立ちます。

$E[b]=b$

和の期待値は期待値の和になります。

$E[X+Y]=E[X]+E[Y]$

また、$X_i$が確率変数でない決まった数字の場合も期待値をとることができます。最小二乗法の仮定として、「説明変数が確率変数でない」があり、結構使います。

$E[X_i]=X_i (X_iが確率変数でない場合)$

期待値と分散

分散は、平均からのかい離の二乗和をサンプル数で割ったものなので以下が成り立ちます。

$V[X]=E[(X-E(X))^2]$

証明は省略しますが、以下の式が成り立ちます。

$V(X)=E[X^2]-(E[X])^2$

計量経済学でてくる分散は誤差項($u_i$)に関するものです。

平均をゼロと仮定するので以下の式が成り立ちます。

$E(u_i)=0$

誤差項の分散については$\sigma^2$と書くことが多いです。$V(u_i)=E(u_i^2)-(E(u_i)^2)$ですが、$E(u_i)=0$なので以下になります。

$V(u_i)=E(u_i^2)= \sigma^2 $

期待値と共分散

共分散は、2つの変数の偏差の和です。

$ Cov(X_i,Y_i)=E[(X_i-E[X])(Y_i-E[Y])] =E[XY]-E[X]E[Y] $

$X_i$と$Y_i$に相関がない場合、共分散はゼロになります。

誤差項については、互いに相関がないため、共分散がゼロという仮定を置きます。

$Cov(u_i,u_j)=0$

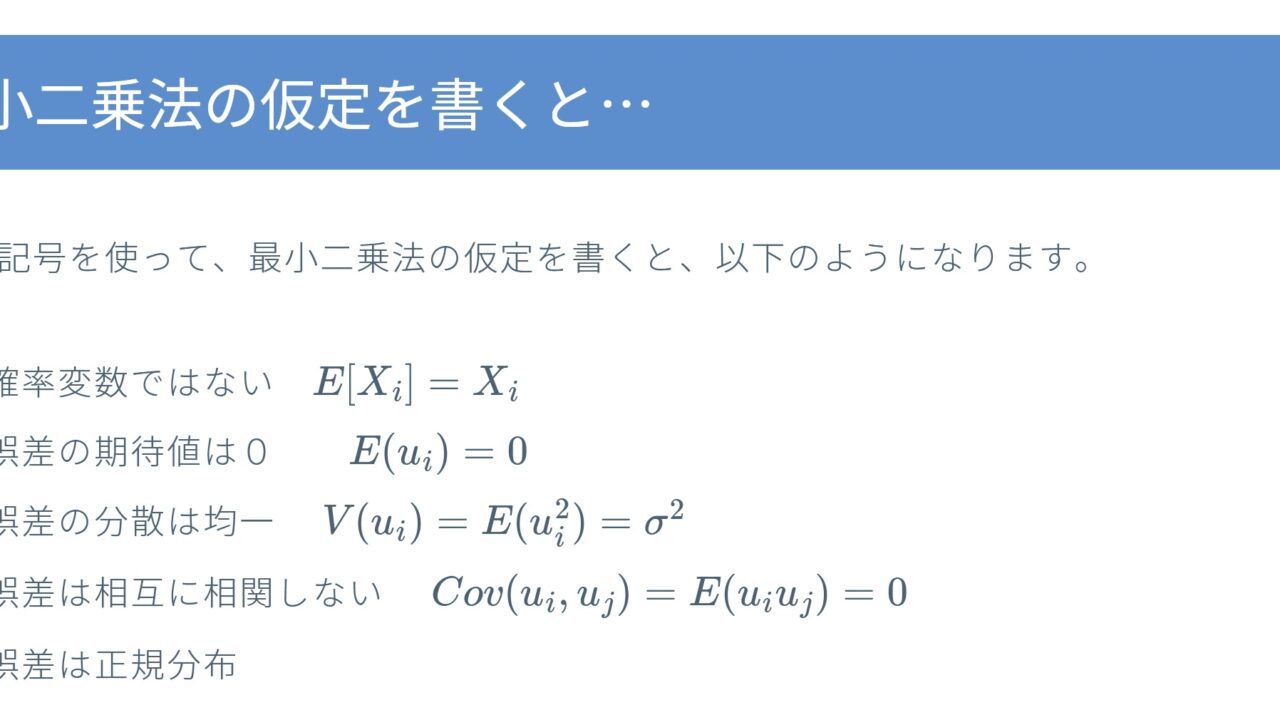

最小二乗法の仮定を書くと…

以下の記号を使って、最小二乗法の仮定を書くと、以下のようになります。

- 説明変数は確率変数ではない $E[X_i]=X_i $

- 誤差の期待値は0 $E(u_i)=0$

- 誤差の分散は均一 $V(u_i)=E(u_i^2)=\sigma^2$

- 誤差は相互に相関しない $Cov(u_i,u_j)=E(u_i u_j)=0$

- 誤差は正規分布