パネルデータとは、時系列データとクロスセクション(横断面)データが両方あるものです。

時系列には2時点しかなくても、クロスセクションデータが多くあれば、両者を合わせてサンプル数を増やすことができます。

ただ、時系列データ、クロスセクションデータともに、個体別、時点別に違いがあるのかないのかを判別する必要があります。違いがあれば、それをダミー変数などで処理します。

経済統計の使い方では、統計データの入手法から分析法まで解説しています。

パネルデータとは

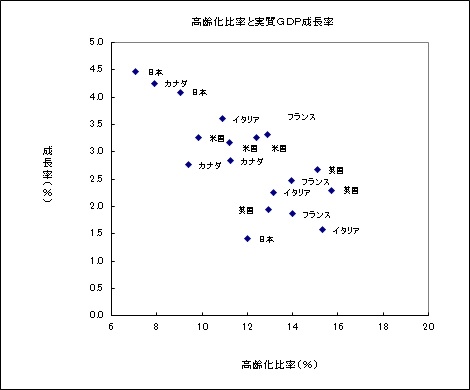

以下のデータはパネルデータの例です。データは高齢化比率とその後の10年間の成長率の平均です。時系列としては、1970年、1980年、1990年の3期間があり、クロスセクションとしては、カナダ、米国、英国、フランス、ドイツ、イタリア、日本の6つがあり、計18サンプルのものです。

| 高齢化比率 | 成長率(その後10年の平均) | 年 | |

| カナダ | 7.90 | 4.26 | 1970 |

| 米国 | 9.84 | 3.26 | 1970 |

| 英国 | 12.94 | 1.94 | 1970 |

| フランス | 12.87 | 3.31 | 1970 |

| イタリア | 10.89 | 3.61 | 1970 |

| 日本 | 7.07 | 4.46 | 1970 |

| カナダ | 9.40 | 2.77 | 1980 |

| 米国 | 11.19 | 3.17 | 1980 |

| 英国 | 15.07 | 2.67 | 1980 |

| フランス | 13.97 | 2.47 | 1980 |

| イタリア | 13.15 | 2.26 | 1980 |

| 日本 | 9.04 | 4.09 | 1980 |

| カナダ | 11.27 | 2.84 | 1990 |

| 米国 | 12.39 | 3.26 | 1990 |

| 英国 | 15.72 | 2.30 | 1990 |

| フランス | 13.99 | 1.87 | 1990 |

| イタリア | 15.32 | 1.57 | 1990 |

| 日本 | 11.99 | 1.41 | 1990 |

横軸に高齢化比率、縦軸に成長率をとると以下のグラフになります。大まかには、高齢化比率が低いほど成長率が高いという分布になっています。

パネルデータを推計するには以下の方法が考えられます。クロスセクションごとの違いを考える場合は以下の分類になります。プーリングモデルは、国ごとに個別の効果がない場合に使います。固定効果は、国ごとに異なる効果がある場合に使います。変量効果も国ごとに異なる効果がある場合に使いますが、説明変数との相関が無い場合に使います。

$プール推計 Y_{it}= \alpha+ \beta X_{it} + e_{it} $

$固定効果 Y_{it}=\alpha_i + \beta X_{it} + e_{it} $

$変量効果 Y_{it}= \alpha + \beta X_{it}+ v_i + e_{it} $

時点ごとの違いに着目して、それぞれの効果を入れることもできます。

$プーリングモデル Y_{it}= \alpha+ \beta X_{it} + e_{it} $

$固定効果モデル Y_{it}=\alpha_{1i} + \alpha_{2t} + \beta X_{it} + e_{it} $

$変量効果モデル Y_{it}= \alpha + \beta X_{it}+ v_{1i} +v_{2t}+ e_{it} $

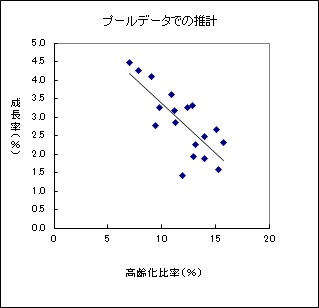

プーリングモデル

プーリングモデルは、すべてのデータを使って、定数項と係数を推計する方法です。個体差がない場合はこの推計で問題ありません。

$y=6.1-0.27x$

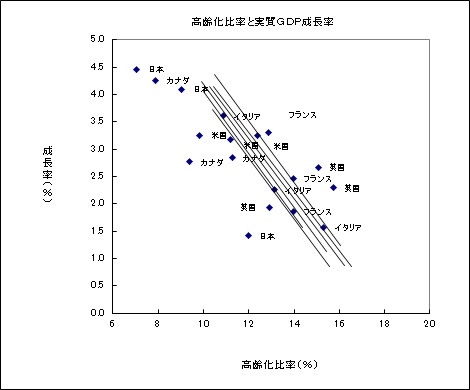

固定効果モデル

固定効果モデルによる推計は、ダミー変数による推計です。

固定効果は、個体差と時間による差の2通りが考えられます。国ごとに差があると考える場合は、国ごとにダミー変数を入力します。

下のグラフは、個体効果ごとにダミー変数を入れた場合の推計値の例です。

$ y=-0.40x+7.15CAN+7.77USA+8.19GBR+8.08FRA+7.80ITA+7.12JPN $

CAN(カナダ)、USA(米国)、GBR(英国)、FRA(フランス)、ITA(イタリア)、JPN (日本)それぞれダミー変数です。

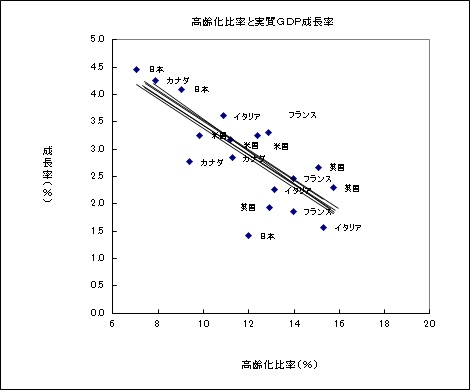

変量効果モデル

変量効果モデルは、個体効果がそれぞれ違うけれど、説明変数との相関が無いことを想定するものです。

$ Y_{it}= \alpha + \beta X_{it}+ v_i + e_{it} $

個体ごとの動きが確率変数$v_i$になっており、プーリングモデルに近いため、係数はプーリングモデルと固定効果モデルの間の値になります。この例では、個体効果の大きさは固定効果モデルに比べてかなり小さく推計されています。

$ y=6.17-0.28x-0.024CAN+0.018USA+0.017GBR-0.004FRAー0.025ITA+0.019JPN $

差分法

差分法は、因果推論をするために使うもので、個体別に効果を与える観察できない変数$A_i$(脱落変数)の効果を考慮するものです。パネルデータを推計する際に、説明変数、被説明変数とも差分で推計するものです。被説明変数に与える脱落変数の効果を除去することができます。被説明変数に影響をあたえるけれど、観察できない変数を$A_{i}$とすると、以下の式が考えられます。

$ Y_{it}=\alpha_i + \beta X_{it} + A_{i} + e_{it} $

1期前の式は以下の式になります。

$ Y_{it}=\alpha_i + \beta X_{it} + A_{i} + e_{it} $

差分をとると、$A_{it}$の効果を取り除くことができます。

$ \Delta Y_{it}= \alpha_i + \beta \Delta X_{it} + \Delta e_{it} $

まとめ

- パネルデータは時系列と横断面データの両方があるもの

- 以下の推計法があります

- すべてのデータを平等に使うプーリングモデル

- 個別の効果をダミー変数で処理する固定効果モデル

- 個別の効果が説明変数と相関しない時に使う変量効果モデル

- 脱落変数バイアスを回避できる差分法